Vergi ve SGK mevzuatından yer alan yemek bedeli istisnasına ilişkin limitler işverenlerin çalışanlarına sağladığı yemek imkanlarının tutarı üzerinde doğrudan etkide bulunmaktadır. Vergi beyannamesi: Günlük yemek ücreti istisnası vergi beyannamelerinde gösterilmez ve vergi 2022 işçi yemek ücreti beyannamelerine dahil edilmez. İstisnadan yararlanma şartlarını incelemek: Günlük yemek ücreti istisnasından yararlanmak için çalışanların belirli şartları yerine getirmeleri gerekir. Günlük yol ücreti istisnası miktarının belirlenmesi: Günlük yol ücreti istisnası miktarı her yıl belirlenen bir oranla değişebilir ve vergi düzenlemelerine göre değişebilir.

Yemek istisna bedeli uygulamasında karşımıza 2022 işçi yemek ücreti iki temel sorun çıkmaktadır:.

Telesekreter Mesajı Oluşturma

* Birinci sorun, yemek bedeli istisna tutarının belirlenmesinde esas alınan hesaplama tekniği nedeniyle yıllar itibarıyla istisna tutarının ekonomik gerçeklikten uzaklaşmış olmasıdır. Son yıllarda artık yemek bedeli istisna tutarı çalışanın bir öğün sağlıklı ve dengeli yemek ihtiyacını karşılamaktan uzak bir tutar haline gelmiştir. Örnek 5 : A sigortalısına 2022/Aralık ayında 1. 250,00 TL tutarında 2022 işçi yemek ücreti yemek bedeli ödenmiştir.

Kıbrıs'ta Deprem Bekleniyor Mu

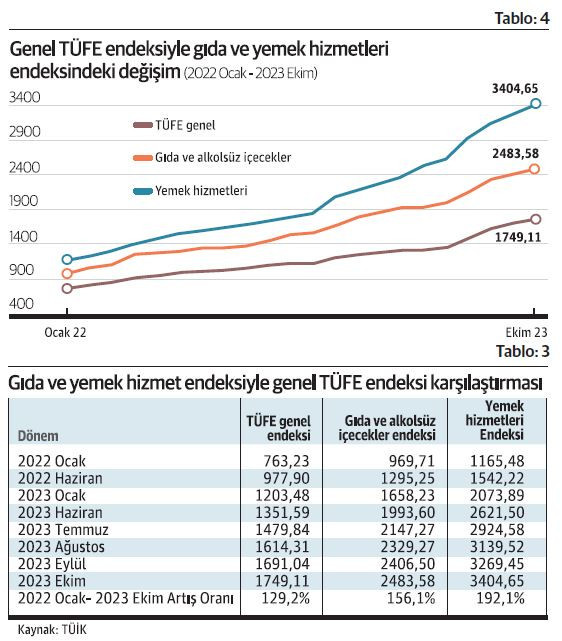

2022 işçi yemek ücreti GENELGE. Daha önceki bölümlerde yemek istisna bedelinin hesaplama tekniğinden dolayı çalışanların yıllardır lokmasının azaldığını belirtmiştik. Yemek istisna bedelinin, yeniden değerleme oranının tüm küsuratıyla uygulanması durumunda 2024 yılında olması gereken yemek istisna bedeli 249 TL 71 kuruştur.

Facebookta Takipçilerimi Nasıl Görebilirim

5- Yemek bedeline 2022 işçi yemek ücreti ilişkin diğer hususlar. Günlük yemek ücreti istisnası, yıllık beyanname sistemi kapsamında vergi beyannamelerinde dikkate alınmayan bir miktar olarak değerlendirilir. Bu nedenle, çalışanlar bu miktarı vergi beyannamelerinde göstermezler ve bu miktarlar vergi beyannamelerine dahil edilmez.

Bahiho

Günlük yol ücreti istisnası, Türkiye’de vergi düzenlemeleri kapsamında vergi dışı bırakılan bir miktardır. Bu istisna, işveren tarafından sağlanan veya iş yerinde kullanılan veya işyerinin belirlenmiş bir yerinde bulunan araçların harcamasını kapsar. Konu: Yemek 2022 işçi yemek ücreti Bedeli. Vergi müfettişliği: Vergi beyannamesi ve günlük yol ücreti istisnası miktarı vergi müfettişliği tarafından incelenebilir ve gerektiğinde düzeltmeler yapılabilir. Sirküler ve Duyuru Aboneliği.

Günlük yol ücreti istisnası miktarı her yıl belirlenen bir oranla değişebilir ve vergi düzenlemelerine göre değişebilir. 215,70 TL x % 23,65 2022 işçi yemek ücreti = 51,01 TL (Günlük İstisna Tutarı).

İş yerinde kullanılan veya işyerinin belirlenmiş bir yerinde bulunan araç. Vergi beyannamesi hazırlanması: İşçi 2022 işçi yemek ücreti tarafından vergi beyannamesinde, günlük yol ücreti istisnası miktarı gösterilmeli ve vergi indirimi yapılmalıdır. Gelir Vergisi Kanunu’nda yer alan düzenlemeyi dikkate alarak yaptığımız hesaplamaya göre; 2024 yılında yemek bedeli istisna tutarı 170 TL olacaktır.

Günlük Yol İstisnasından Nasıl Yararlanılır?

SGK ve Vergi Uygulaması Arasındaki Farklılaşma Çalışanı Mağdur Etmektedir. Çalışanın yemek ihtiyacının yeterli, uygun ve seçme özgürlüğü sağlayacak şekilde karşılanması için önerim; yemek istisna bedelinin, ilgili yılın asgari ücretinin günlük tutarının en az yüzde 50’sine sabitlenmesidir. Böylece asgari ücretteki artışa paralel bir şekilde yemek istisna bedelini de artırmış oluruz.

İşverenlerce işyerinde veya müştemilatında yemek verilmemesi şartıyla, sigortalılara yemek bedeli adı altında nakden yapılan ödemelerin günlük asgari ücretin %23,65’ inin fiilen çalışılan gün sayısı ile çarpılması sonucunda bulunacak tutarı prime esas kazanca dahil edilmeyecektir. Bir sonraki 2022 işçi yemek ücreti yorumumda adımı, e-postamı ve web sitemi bu tarayıcıya kaydet.

21 Nisan Kaç Gün Kaldı

2020 tarihli ve 7156781 sayılı 2020/20 İşveren İşlemleri Genelgesinin İkinci Kısmının “Kanunun 4 üncü Maddesinin Birinci Fıkrasının (a) Bendi Kapsamındaki Sigortalılar Yönünden Sigorta Primine Esas Olan Ve Olmayan Kazançlar İle Kısmen Prime Tabii Tutulacak Kazançlar” başlıklı ikinci bölümünde yer alan 2. 1- Yemek paraları başlıklı alt başlığı ve içeriği 1.

Son Yazılar